看到瑞銀(UBS)把美光目標價從 535 美元拉到 1,625 美元,第一個反應不是「要不要追」。

真正想問的是:記憶體這個產業,真的變了嗎?

過去三十年,記憶體就是標準週期股。

景氣好,報價漲、毛利衝、獲利放大;景氣一反轉,庫存堆高、價格下跌,股價也跟著下修。

所以市場長期不願意給記憶體股太高的本益比。

美光現在獲利很強,但市場給它的預估本益比仍大約只有 8 倍。

這個預估背後,其實就是:市場還不確定它能賺多久。Barron's 也提到,美光目前 forward P/E 約 8.4 倍。

UBS 這次直接把目標價喊到 1,625 美元。它真正大膽的地方,是直接挑戰市場過去對記憶體股的看法。

如果美光還是傳統記憶體股,8 倍預估本益比不算委屈。

但如果 AI、HBM 和長期供應合約真的把獲利拉高,那 8 倍預估本益比,可能就太便宜了。

根據 Barron's 報導,川普近期在紐約 Suffern 的公開場合點名美光,稱:「Micron, boy Micron's great, they're investing hundreds of billions.」

美光也宣布維吉尼亞州 Manassas 廠開始製造 1α DRAM,並稱這是美國本土生產過最先進的記憶體。

政治表態怎麼解讀,見仁見智。

重點是:美光是美國唯一的本土記憶體製造商。這件事放在以前,頂多是背景資料,現在就不一樣了。

在 AI 基礎設施、美中科技角力、半導體本土化幾股力量同時交會下,美光不只是一家記憶體公司,更成了美國供應鏈安全的一塊拼圖。

這就是它和 SK 海力士、三星最大的不同。

論 HBM 技術與客戶關係,SK 海力士仍然最強;論集團資源與產能調度,三星也不弱。但它們都是韓廠。

美光的位置之所以特殊,在於它是美國手上唯一能拿出本土記憶體製造能力的公司。

這不會讓美光一夕之間技術超車,但會讓它多一層政治溢價。

這層價值,在財報上看不太出來。

以部分市場機構對 2026 年 HBM 市占率的預估來看,SK 海力士約占五成,仍是市場龍頭,和 NVIDIA 的關係也最深。

三星約占三成左右,先前在 HBM3E 認證與供貨進度上落後,問題主要被指向熱管理、功耗與封裝驗證,後續進度逐步改善,並試圖在 HBM4 重新追趕。

美光約兩成出頭,排名第三。

Counterpoint 的季度資料也顯示,HBM 市場主要仍集中在三星、SK 海力士與美光三家手上,只是各家份額會隨認證與出貨進度而變動。

所以美光不是 HBM 技術領先者,但它仍是三大供應商之一。這在供給吃緊的市場裡,已經足夠重要。

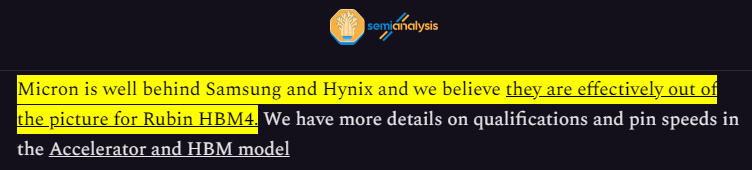

年初 SemiAnalysis 一度對美光在 NVIDIA Rubin HBM4 供應中的位置相當悲觀,認為美光在 HBM4 上落後三星與 SK 海力士,甚至可能被排除在 Rubin HBM4 之外。

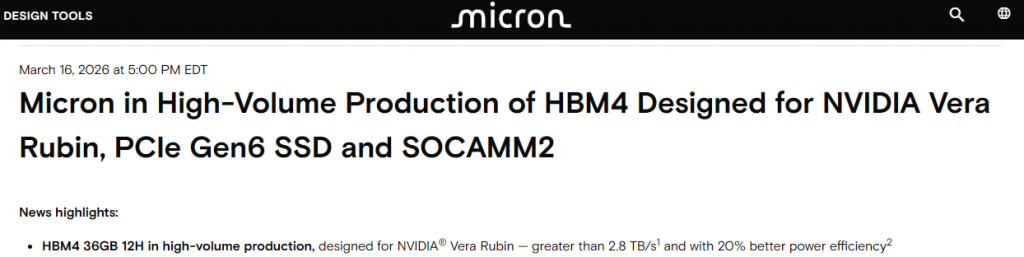

但後來美光官方宣布,HBM4 36GB 12H 已進入 High-Volume Production,並在 2026 年第一季開始出貨,產品設計用於 NVIDIA Vera Rubin。

這無法直接證明 NVIDIA 已採用美光,但至少說明美光沒有在 HBM4 競爭中完全出局。

在 HBM 供給吃緊的市場,不是只有第一名才有飯吃,只要貨不夠賣,三大供應商都有議價權。

只要 HBM 還缺,美光就算排老三,照樣賣得出好價錢。

很多人看到記憶體漲價,直覺就想到景氣循環回升:PC 之前賣不動的庫存慢慢清掉了,手機需求回溫,伺服器拉貨變強,於是報價跟著上漲。

這些因素都有,但我認為都不是這一次最關鍵的地方。

這次真正該關注的,是供給端。

HBM 非常吃晶圓產能。市場多份研究與產業討論都提到,HBM 和 DDR5 約有 3 比 1 的產能取捨關係。

換句話說,原廠把更多資源拿去做 HBM,一般 DRAM 的供給就會被壓縮。

於是出現一個很反直覺的結果。AI 資料中心要更多 HBM,三大廠把資本支出和先進產能往 HBM 集中,結果一般 DRAM、DDR4、NAND 的供給反而越來越緊。

這次不是單純需求變好,而是 AI 把產能吃掉了。

記憶體廠以前最吃虧的地方,是價格不是自己說了算。

景氣好,客戶搶貨;景氣一反轉,客戶砍單,庫存壓回來,報價就跟著跌。

這也是市場長期不願給記憶體股高本益比的原因。

但這次有一個變數:HBM。

當 AI 巨頭為了確保未來拿得到 HBM,願意提前簽長期供應合約,記憶體廠的位置就不一樣了。

以前是客戶挑供應商,現在是客戶怕搶不到貨。

UBS 敢把美光目標價從 535 美元拉到 1,625 美元,核心就是這個。

它賭的是長期供應合約能提高營收,降低過去記憶體產業最致命的獲利波動。

但我不認為週期已經消失。應該說:週期性可能被削弱,但還沒被消滅。

美光被重評,台灣記憶體股一定會被重新拿出來看,但不能全部混為一談。

南亞科、華邦電受記憶體報價影響比較直接,但台廠的產品結構、技術和客戶組合都不一樣,不能照單全收美光那套。

所以不能只看「記憶體概念股」。真正要判斷的是:誰能受惠於漲價,誰只是被漲價拖累。

我認為美光值得被重估,但這不代表可以無腦樂觀。

第一,記憶體還沒證明真的脫離了週期。

長期供應合約確實提高了能見度,但還沒經過一次完整週期的考驗。

第二,這件事高度綁在 AI 資本支出上。

哪天雲端巨頭開始減緩 AI 投資,HBM 需求就會被重新檢視,現在的供給緊張,到時候很可能反過來變成估值修正的壓力。

第三,2027 到 2028 年是關鍵分水嶺。

三大廠都在擴產,接下來最該問的不是「美光能漲到多少」,而是新產能開出來時,AI 需求還吃不吃得下。

吃得下,8 倍預估本益比可能真的便宜;吃不下,報價和毛利率就會一起往下修。

所以 UBS 喊 1,625 美元可以參考,但不能照單全收。

記憶體這門生意,最後還是供需說了算。

所以現在看記憶體,不要只看 PC 和手機賣得好不好。

真正要關注的是:HBM 還缺不缺、三大原廠還是不是把錢砸向 HBM、一般 DRAM 產能會不會重新開出來,以及雲端巨頭的 AI 資本支出有沒有踩煞車。

這些,比任何分析師目標價都重要。

因為目標價會變,供需不會騙人。

🔥 本文章同步發表於「方格子」

📌【投資聲明】

本文僅為個人研究與觀點分享,不構成任何投資建議、買賣推薦或金融商品招攬。投資有風險,市場價格可能波動,過往績效不代表未來表現。文中提及之標的與觀點,請讀者依自身財務狀況、風險承受度與投資目標自行判斷,並自負投資盈虧。作者可能持有文中提及之相關標的。

WM

WM